【金融】新成立基金建仓时点、行业分布与市场行情关系探究

需要进一步交流,获取数据和代码的同学欢迎私信奥~

基于新成立基金建仓带入市场的巨量资金会推动市场行情这一逻辑,开展了一系列研究。首先提出了通过基金净值识别建仓行为(累计绝对值涨跌幅法)和通过基金β值识别建仓行为(β法)的两种方法。在通过回顾历史数据并建立固定效应模型验证了新成立基金的建仓行为确实对市场行情有推动作用。在新发基金建仓行业中建仓规模较大的行业出现上涨行情的可能性更大,同时,如果在基金规模扩张的时期,若该行业新基金建仓规模环比增长较大,即使其整体规模较小,也更有可能出现上涨行情。最后建立了基金经理的画像库,通过历史数据外推和本文提出的建仓行为识别方法,给出了当前时点的新发公募基金建仓节奏及行业分布情况。

1 基金成立与基金资金实际买入之间的关系

中国公募基金的生命周期大致可分为四个阶段:募集期、封闭及建仓期、存续期和清盘期。

募集期:新基金从发布招募说明书开始,到确定基金成立日,中间这段时间,统称为募集期。

封闭期和建仓期:基金在封闭期不能申购和赎回,开放式公募基金在建仓期是可以申购和赎回的。根据市场行情和投资策略,基金经理会逐步建仓。

存续期:建仓结束后基金即进入存续期,期间基金经理对基金进行正常管理。

清盘期:基金清盘就是基金管理人将这只基金持仓资产全部卖掉变现,将所得现金清算后归还给持有人。

在募集期期间主要会由管理人、代销人进行资金的募集,由投资人出资,在募集期间满足预定募集要求后基金即可成立进入封闭和建仓期,基金由于拥有较为庞大资金量,单只基金即可对时长行情产生较大影响,因此测算基金成立后多长时间资金会进入资本市场能够提前洞察市场行情的走向。

在基金成立日后,基金经理即可根据自己的偏好进行投资决策的制定,将现有资金投资到不同行业板块的股票市场中去。对于一只基金而言,基金经理是直接进行投资决策的人,根据高层梯队理论(Upper Echelons Theory),基金经理的认知能力、感知能力和价值观等心理结构决定了战略决策过程,不同的基金经理会有不同的决策偏好。因此我们根据基金经理历史基金管理数据可以建立基金经理画像,并根据画像对其往后管理的基金投资决策进行推测。于本课题而言,基金经理过往的建仓行为可以推测往后的建仓行为。

1.1通过基金净值识别建仓行为

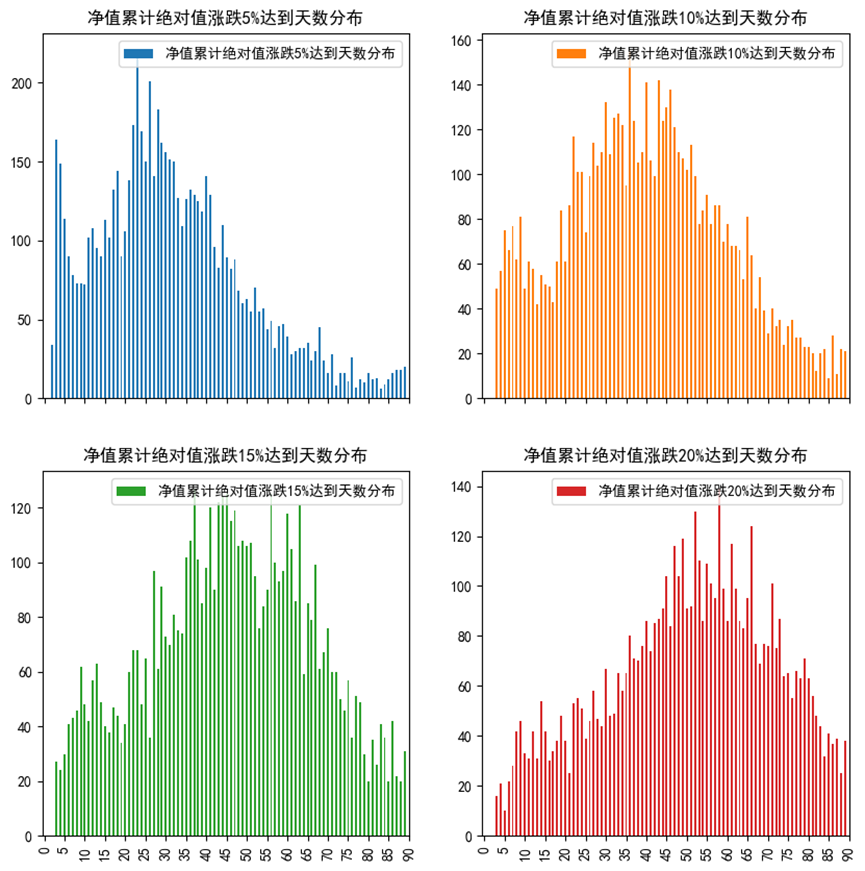

基金净值是衡量基金收益的最基本指标,若基金尚未建仓或建仓比例非常小,则其净值的变化也会相应地小很多,在逐渐扩大建仓比例的过程中,基金的净值一般也会发生更大的绝对值变化,计算基金成立日后每日的累计绝对值变化量,可通过该指标的大小识别建仓行为。对现有8038只基金在发行日至发行日后90个交易日内的数据进行分析,画出净值累计绝对值涨跌幅达到N%的天数分布图如下所示。

可以看到在基金刚刚成立的3天内,不少基金出现了净值累计绝对涨跌幅突然就达到一个不合理的高位水平的现象,这一现象出现的原因可能是①份额折算;②巨额赎回; 但这两种情况并不属于我们需要进行识别的建仓的情况,因此删去这部分数据后作图如下所示:

从上图可知,基金净值累计绝对值涨跌达到5%的分布峰值在25-30天左右,10%对应35-40天左右,15%对应40-45天左右,20%对应45-50天左右。除了5%档和10%档之间外,其他档差异均为后推5个交易日左右,而股票型基金在五个交易日内的累计绝对涨跌幅的合理水平就为5%左右,即可以认为后三档峰值天数的后移并非建仓导致,而是市场行情变化所致,而在5%档和10%档之间的差异除了就有很大部分由建仓所致,因此我们将10%设为阈值,认为当基金净值累计绝对值涨跌达到10%即为建仓完成的信号。

1.2通过基金β值识别建仓行为

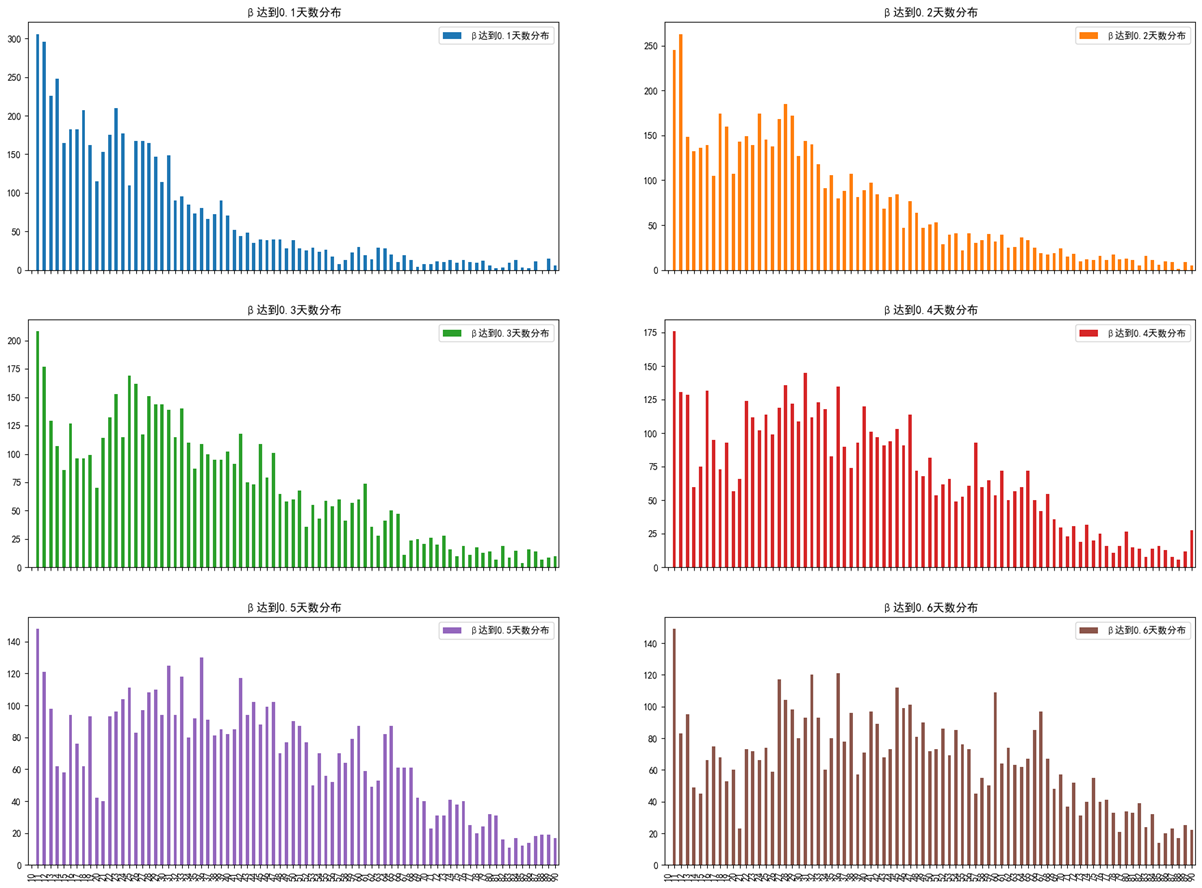

净值的累计绝对值涨跌作为识别建仓行为的信号没有考虑到①份额折算;②巨额赎回;③分红等其他导致净值变动的原因,只能将异常数据剔除。为了识别基金的建仓行为,我们还可以从基金β的角度出发,若基金已经开始建仓,其净值的变动就会逐步由投资标的物的资产价格变动来驱动,而在股票市场中,大多数股票的涨跌与大盘涨跌相关,因此基金的贝塔在建仓过程中会逐步上升。对现有8038只基金在发行日至发行日后90个交易日内的数据进行分析,画出基金成立日后10-90天β的箱线图如下所示。

可以看到基金贝塔均值及分位点值在成立日后10-90天内先上升,随后在72天左右开始保持平衡,从这一现象,我们可以推测,在10-72天内基金经理们会逐步建仓,在建仓完毕后,此时会引起β的逐步上升,但大部分基金在72天后都已经建仓完毕,因此72天后的β值趋于平衡。此外,一开始贝塔数据出现右偏肥尾现象,但随着时间推移逐步回归正态性,在70天左右已满足正态性,出现右偏现象就证明部分基金尚未建仓完成但有一些基金已经完成建仓,切完成建仓的基金贝塔值较高,也可能由于异常数据点导致现象。从上图还能得出结论,β=0.5或许可以作为一个分界点,当基金β达到0.5时可认为该基金基本已经完成建仓。画出11-90天贝塔达到不同值的分布图如下所示。

由于计算β需要使用历史数据进行回归,因此0-9天的β无法计算得出,这也导致分布图中第10天的数量偏大(实际上包含了0-10天)。可以看到β达到0.5、0.6的分布图中峰值(除最左侧)均在36-40天左右,而0.1-0.4的峰值随β的增大还在向右偏移,这也验证了β达到0.5可作为建仓完成的一个信号。

2 基金买入与行情是否有关

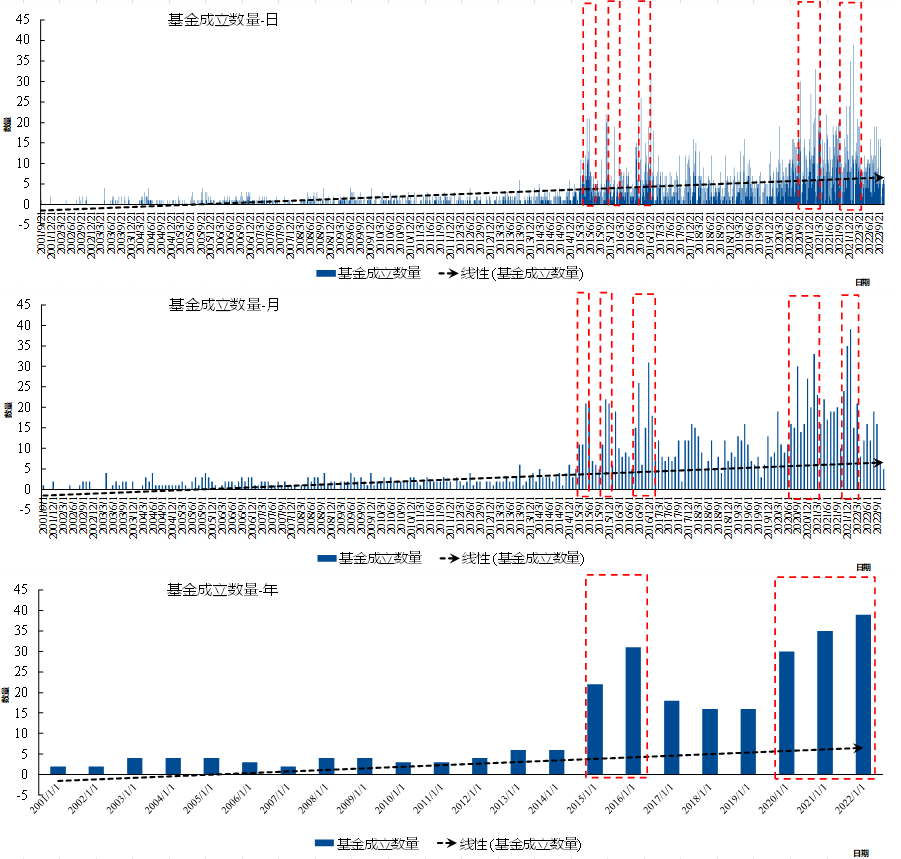

8000多只普通股票型基金、灵活配置型基金和偏股混合型基金从2001年到2022年的成立节奏如下图所示。

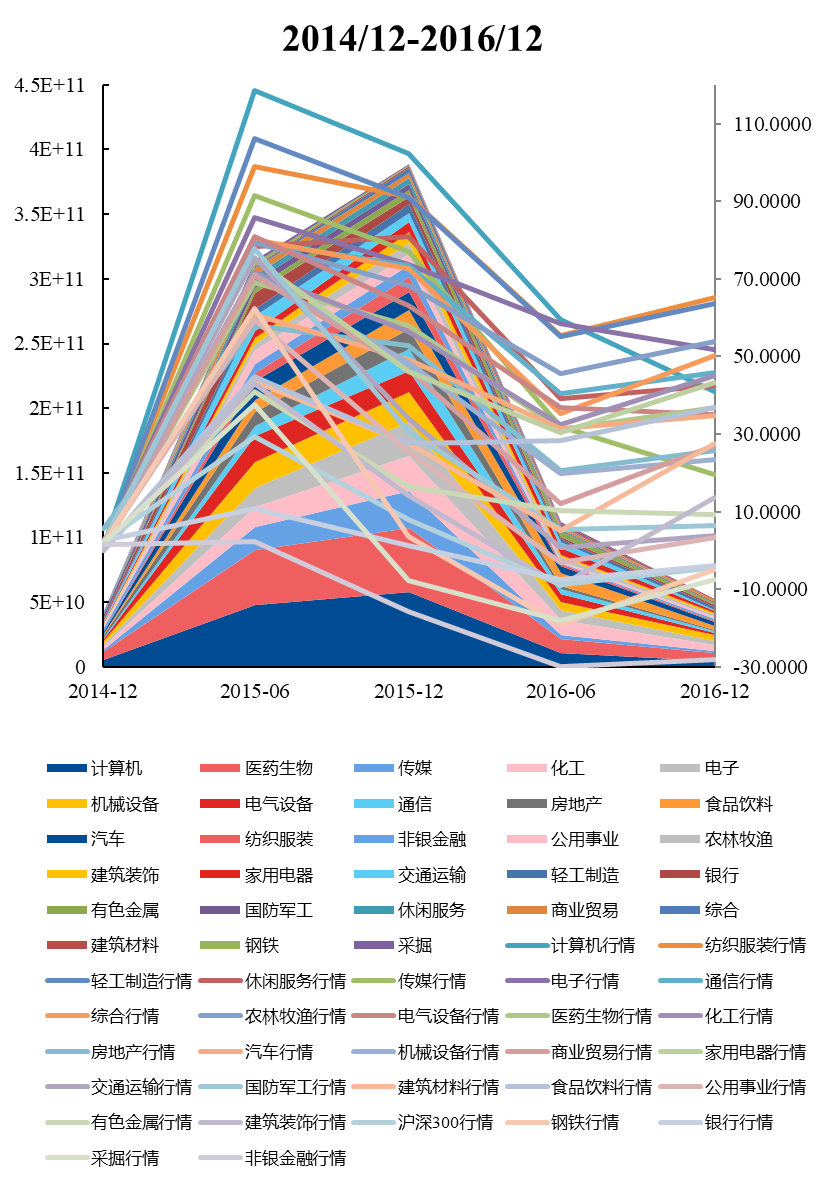

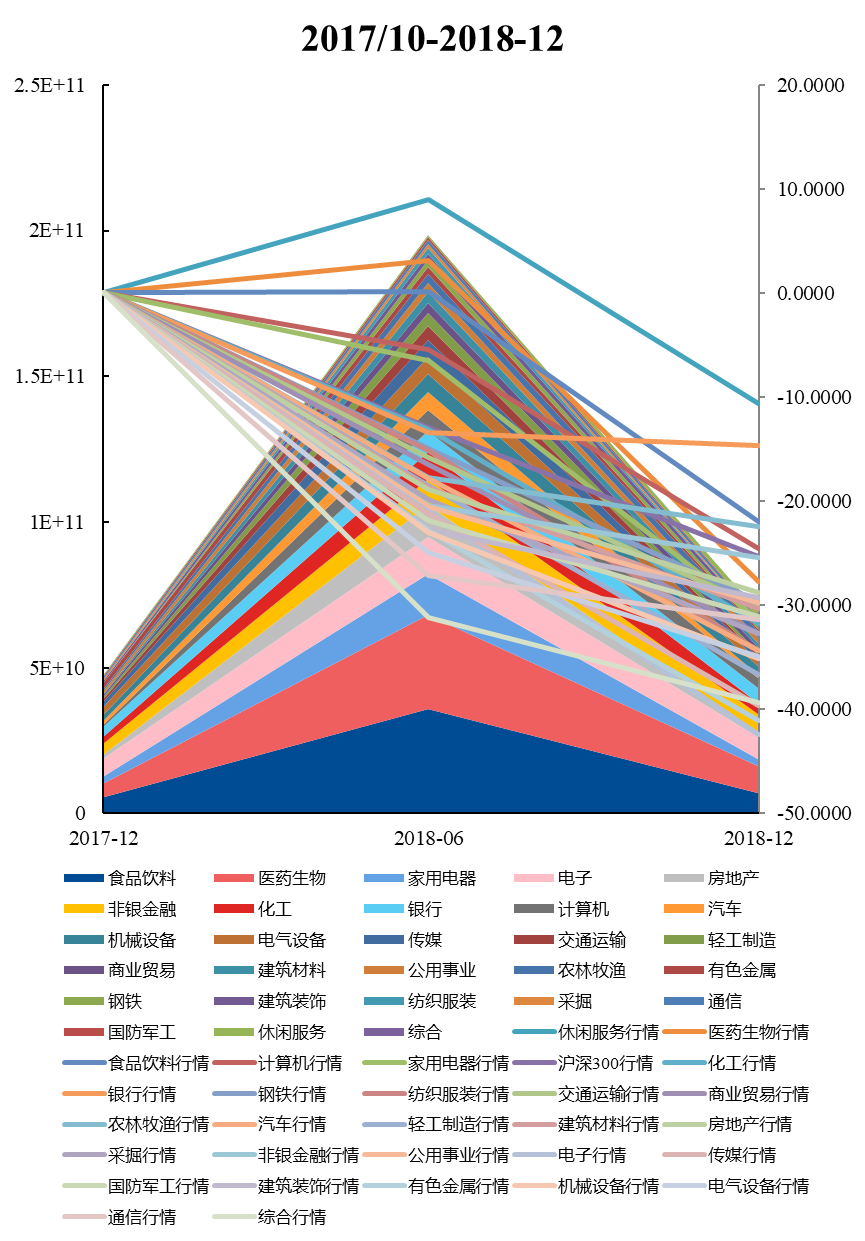

其中基金密集成立(成立密度高于附近时期)的时期主要有2015/5-2015/7、2015/11-2016/1、2016/8-2016/12、2020/7-2021/2和2021/11-2022/3五个时期,因此可以重点关注这些时期的市场行情与新发基金持仓之间的关系。由于基金的持仓股票和行业信息只在半年报和年报中进行公布,因此按照半年的频率,统计该半年内新发基金的前十重仓行业及规模,同时由于有些新发基金在发行时距离半年报或年报披露时间太近,因此他们不会进行年报披露或尚未进行建仓,这些基金则推迟算入下一半年内的新发基金,认为他们的建仓对下一半年的市场行情才有推动作用。由于2012年以前的基金规模很小,因此统计2012年12月至2021年6月的数据并绘制出“新成立基金建仓行业规模堆积面积图-部分行业行情图”(由于画出所有行业的行情曲线影响视觉观感,因此仅选取了2021年6月时基金建仓规模靠前的行业),如下所示。

基金规模处于高位的三个时期主要出现在2015年、2018年6月和2020-2021年,其中前两个时期都出现了规模先快速上升再快速下降,2021年后由于数据缺失尚无法观测。在规模快速上升的时期,新成立基金建仓规模扩大较快的行业一般也会出现更加猛烈的上涨行情。例如2014/12-2015/12规模上升时期的计算机、传媒行业,其规模出现了明显的扩大,因此出现了极端的上涨行情;2017/12-2018/6规模上升时期的食品饮料和医药生物行业,在市场全面下跌的行情中逆势上涨,家用电器行业也有超额收益;2019/12-2021/6的规模上升时期的计算机、电子、商业贸易行业均有较高的超额收益,其中商业贸易在2020/6-2020/12期间与自己前期相比有极大量的扩张因此虽然总量不大,但仍有较高的超额收益。

给出上述三个时期的细节图如下所示。

从图中可以明显看出,在新发基金建仓行业中建仓规模较大的行业出现上涨行情的可能性更大,同时,如果在基金规模扩张的时期,若该行业新基金建仓规模环比增长较大,即使其整体规模较小,也更有可能出现上涨行情。因此认为,新发行基金的大规模资金流入确实能够推动市场的行情。

为了得到确切证据,整理了2002/6-2021/6的基金持仓数据、行业指数涨跌幅数据及行业、沪深300指数涨跌幅数据,变量表和描述性统计如下所示。

变量名 | 意义 |

ind_market_performance | 行业指数半年涨跌幅 |

new_capital_flow | 半年内新发基金在行业的建仓规模(单位:亿元) |

new_capital_flow_change | 半年内新发基金在行业的建仓规模的环比变化率 |

market_performance | 沪深300指数半年涨跌幅 |

Decriptive statistics

| (1) | (2) | (3) | (4) | (5) |

VARIABLES | N | mean | sd | min | max |

|

|

|

|

|

|

new_capital_flow | 826 | 6.854e+09 | 2.017e+10 | 1.106e+07 | 2.371e+11 |

ind_market_performance | 826 | 7.683 | 31.86 | -58.59 | 170.0 |

market_performance | 826 | 7.752 | 26.83 | -47.70 | 84.42 |

new_capital_flow_change | 825 | 1.274 | 3.695 | -1.000 | 58.15 |

Number of ind | 28 | 28 | 28 | 28 | 28 |

建立如下的固定效应模型。

其中ind_market_performance为行业指数半年涨跌幅,new_capital_flow为半年内新发基金在行业的建仓规模,new_capital_flow_change,为半年内新发基金在行业的建仓规模的环比变化率,market_performance为沪深300指数半年涨跌幅,后面两项为行业个体和时间固定效应的控制项。回归结果如下。

Regression results

ind_market_perform~e | Coef. | St.Err. | t-value | p-value | [95% Conf | Interval] | Sig | ||||

new_capital_flow | .01 | .003 | 3.42 | .001 | .004 | .016 | *** | ||||

new_capital_flow_c~e | 1.507 | .163 | 9.24 | 0 | 1.187 | 1.827 | *** | ||||

market_performance | .94 | .022 | 42.25 | 0 | .897 | .984 | *** | ||||

Constant | -2.216 | .657 | -3.38 | .001 | -3.505 | -.927 | *** | ||||

| |||||||||||

Mean dependent var | 7.719 | SD dependent var | 31.864 |

| |||||||

R-squared | 0.732 | Number of obs | 825 |

| |||||||

F-test | 724.363 | Prob > F | 0.000 |

| |||||||

Akaike crit. (AIC) | 6965.540 | Bayesian crit. (BIC) | 6984.402 |

| |||||||

*** p<.01, ** p<.05, * p<.1 | |||||||||||

new_capital_flow和new_capital_flow_change的系数均大于零且在99%的置信度下显著,这意味着,半年内新发基金在行业的建仓规模和半年内新发基金在行业的建仓规模的环比变化率越大则该行业的行情越有可能上涨,验证了先前的结论。

3当前潜在公募基金资金量与目标行业推算

3.1基金经理画像库的建立

根据基金经理以往的数据,我们建立起基金经理的画像库,画像库中的主要数据如下所示。

1、基金经理画像库主要数据内容介绍 | |

指标 | 释义 |

基金经理 | 基金经理姓名 |

管理基金数 | 管理过得基金数量 |

平均建仓完成时间_累计绝对值涨跌幅法 | 使用累计绝对值涨跌幅法计算的改基金经理管理的所有基金的建仓完成时间并求平均值 |

平均建仓完成时间_β法 | 使用β法的改基金经理管理的所有基金的建仓完成时间并求平均值 |

基金总规模 | 所管理的所有基金的规模总和 |

任职最长天数 | 基金经理在所管理的基金中任职天数最长的天数 |

任职以来平均年化收益率(%) | 基金经理所管理的基金的年化收益率(%)的平均值 |

任职以来超越基准平均年化收益率(%) | 基金经理所管理的基金的超越基准年化收益率(%)的平均值 |

基金公司 | 基金经理所在基金公司 |

前10大持仓行业_ | 指定时点,该基金经理所管理的所有基金的持仓行业规模拉通排序前十行业 |

前10大持仓行业占比 | 指定时点,该基金经理所管理的所有基金的持仓行业规模拉通排序前十行业,计算持仓占管理基金总规模的比例 |

管理总规模前20名的基金经理画像主要数据如下所示(由于前10大持仓行业、和前10大持仓行业占比的数据较多不便展示)。

基金经理 | 管理基金数 | 平均建仓完成时间_累计绝对值涨跌幅法 | 平均建仓完成时间_β法 | 基金总规模 | 任职最长天数 | 任职以来平均年化收益率(%) | 任职以来超越基准平均年化收益率(%) | 基金公司 |

葛兰 | 9 | 55.66667 | 44.44444444 | 8.75E+10 | 2227 | 2.311033 | 5.941011 | 中欧基金管理有限公司 |

刘彦春 | 7 | 31.85714 | 28.85714286 | 7.59E+10 | 2766 | 10.05694 | 10.355 | 景顺长城基金管理有限公司 |

谢治宇 | 5 | 32.4 | 20.8 | 6.76E+10 | 3566 | 3.131448 | 4.79359 | 兴证全球基金管理有限公司 |

周蔚文 | 17 | 24.70588 | 22.29411765 | 6.19E+10 | 4183 | 6.398971 | 7.672896 | 中欧基金管理有限公司 |

张坤 | 2 | 23 | 24 | 6.1E+10 | 1521 | 2.278461 | 5.571677 | 易方达基金管理有限公司 |

刘格菘 | 9 | 27.55556 | 25.11111111 | 5.89E+10 | 1964 | 10.39372 | 10.35196 | 广发基金管理有限公司 |

胡昕炜 | 10 | 36.1 | 26.6 | 5.12E+10 | 2401 | -4.32761 | 1.193348 | 汇添富基金管理股份有限公司 |

萧楠 | 5 | 50 | 44.2 | 4.88E+10 | 3689 | 4.930831 | 6.904054 | 易方达基金管理有限公司 |

李晓星 | 15 | 28.8 | 19.33333333 | 4.69E+10 | 2677 | 3.99841 | 5.466186 | 银华基金管理股份有限公司 |

陈皓 | 11 | 42.18182 | 36.72727273 | 4E+10 | 3100 | 0.692525 | 4.603682 | 易方达基金管理有限公司 |

季新星 | 12 | 43.83333 | 32.08333333 | 3.62E+10 | 716 | -20.5802 | -8.88431 | 华夏基金管理有限公司 |

劳杰男 | 8 | 56 | 49.375 | 3.6E+10 | 2543 | -1.54196 | 2.32779 | 汇添富基金管理股份有限公司 |

张萍 | 13 | 28.61538 | 20.15384615 | 3.54E+10 | 1459 | 5.181537 | 5.797525 | 银华基金管理股份有限公司 |

阳琨 | 7 | 48 | 41.14285714 | 3.41E+10 | 3493 | -8.11977 | -5.62552 | 华夏基金管理有限公司 |

冯波 | 5 | 38.4 | 37 | 3.36E+10 | 4690 | -1.65891 | 4.168114 | 易方达基金管理有限公司 |

冯明远 | 13 | 31.38462 | 25.30769231 | 3.34E+10 | 2207 | 9.369379 | 13.17519 | 信达澳亚基金管理有限公司 |

郑澄然 | 12 | 34.08333 | 22.25 | 3.34E+10 | 898 | 2.777011 | 7.452722 | 广发基金管理有限公司 |

朱少醒 | 2 | 26.5 | 17 | 3.17E+10 | 6197 | 13.16048 | 8.554569 | 富国基金管理有限公司 |

王元春 | 5 | 41 | 49 | 3.17E+10 | 1427 | 6.640127 | 9.282335 | 易方达基金管理有限公司 |

3.2 当前时点新发公募基金建仓节奏及行业分布

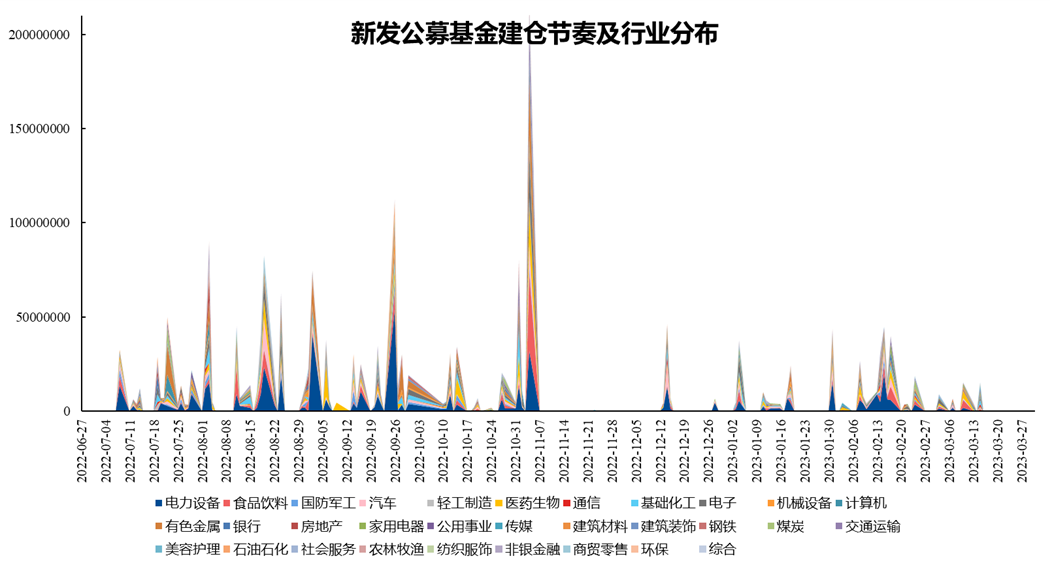

新成立基金并无持仓信息,也没有现成的建仓完成时点数据,本研究使用基金经理画像库数据及使用本文第一章中所给出的确定新成立基金建仓时点的方法确定基金的建仓时点。2021/6/7-2023/3/27的新发公募基金建仓节奏及行业分布如下所示。

在已有市场行情的时点对上述结果进行验证,2022年11月第1周的电力设备、食品饮料和医药生物行业均有较为理想的超额收益,而从本文研究结果中看这三个行业在这一周正好有较大规模的新发基金建仓,符合前文研究结论。